Τρομάζουν οι αυξήσεις των δόσεων στα δάνεια, με αποτέλεσμα ακόμα και οι συνεπείς να αδυνατούν να πληρώσουν.

Από τον περασμένο Ιούλιο μέχρι και σήμερα έχουν γίνει τουλάχιστον τέσσερις αυξήσεις επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα, ενώ σε λίγες ημέρες αναμένεται να ανακοινωθεί ακόμα μία, κατά σχεδόν 0,5%, εκτοξεύοντας ακόμα περισσότερο τις ήδη «φουσκωμένες» δόσεις δανείων. Ιδίως για μικρές καταναλωτικές οφειλές διαπιστώνεται πως τα funds έχουν ιδιαίτερα επιθετική συμπεριφορά προς τους δανειολήπτες.

Όσοι πήραν δάνεια μετά το 2010 καλούνται να βάλουν ακόμα πιο βαθιά το χέρι στην τσέπη, καθώς αυτά τιμολογούνται με υψηλά spreads, μια και δεν έχουν καλύψει το μεγαλύτερο μέρος της τοκοφόρου περιόδου. Υπενθυμίζεται πως στα πρώτα χρόνια πληρωμής των δόσεων για ένα δάνειο εξοφλούνται αρχικά οι τόκοι που το συνοδεύουν. Τα δάνεια μετά το 2010 τιμολογούνται σήμερα κοντά στο 6%-6,5% και, με δεδομένο ότι δεν έχει αποπληρωθεί το βασικό μέρος της οφειλής, υφίστανται και τη μεγαλύτερη επιβάρυνση και είναι οι μεγάλοι χαμένοι της ανόδου των επιτοκίων.

Μεγάλοι χαμένοι βγαίνουν από τις συνεχείς αυξήσεις των επιτοκίων της Ευρωπαϊκής Κεντρικής Τράπεζας οι δανειολήπτες στεγαστικών δανείων με κυμαινόμενο επιτόκιο, καθώς καλούνται να αναλάβουν το κόστος από τις αυξήσεις, οι οποίες, μάλιστα, θα συνεχιστούν, ίσως και με την ίδια ένταση, εντός του έτους, ενώ ήδη έχει προεξοφληθεί ένα 0,5% για τον Μάρτιο.

Σε αντίθεση με τα κυμαινόμενα δάνεια, στα οποία η αναπροσαρμογή είναι αυτόματη, οι τράπεζες αυξάνουν τα επιτόκια για τα νέα σταθερά προγράμματα.

Ο μεγάλος «πονοκέφαλος» αφορά, κυρίως, όσους έχουν δάνειο με κυμαινόμενο επιτόκιο του οποίου το συνολικό κόστος βασίζεται είτε στο διατραπεζικό Euribor είτε στο επιτόκιο της ΕΚΤ συν περιθώριο κέρδους (περίπου 2,50 ποσοστιαίες μονάδες). Κατά συνήθη πρακτική, το Euribor ακολουθεί κατά πόδας τα εκάστοτε επίπεδα του επιτοκίου της ΕΚΤ.

Παραδείγματα

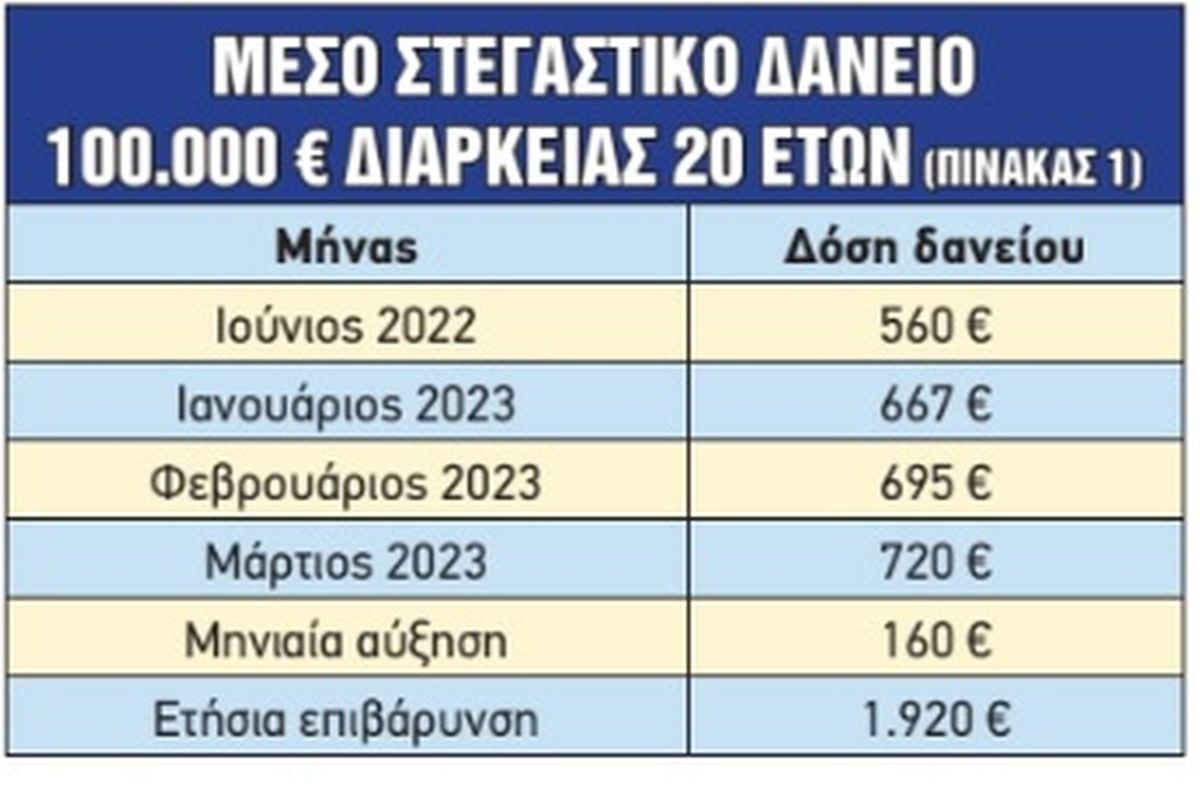

Στην πρώτη περίπτωση, για ένα μέσο στεγαστικό δάνειο ύψους 100.000 και διάρκειας 20 ετών, από τα 560 ευρώ τον μήνα που πλήρωνε ένας δανειολήπτης τον Ιούνιο του 2022, προτού αρχίσει το σπιράλ αύξησης των επιτοκίων, στο τέλος Μαρτίου αναμένεται να αγγίξει τα 720 ευρώ (!), δηλαδή θα πληρώνει κάθε μήνα 160 ευρώ περισσότερα ή συνολικά 1.920 ευρώ τον χρόνο περισσότερα, δηλαδή σχεδόν όσο τέσσερις μηνιαίες δόσεις.

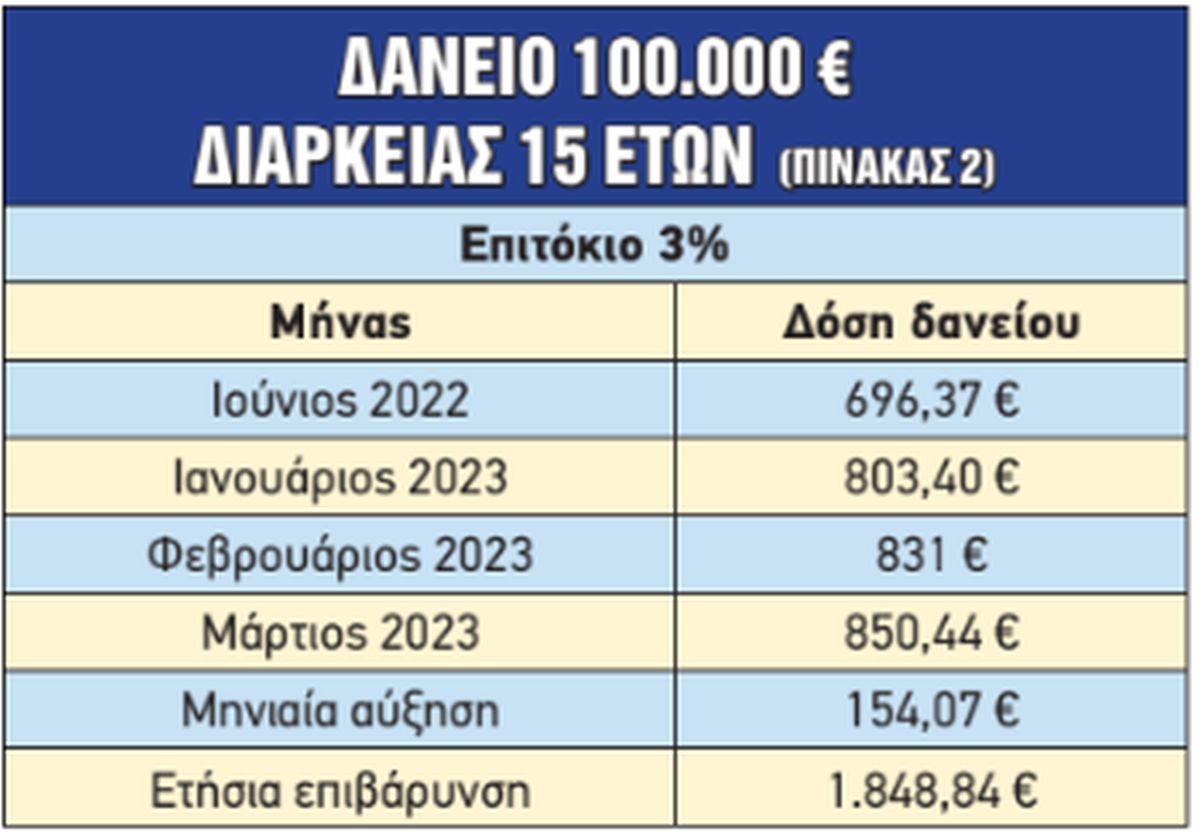

Στη δεύτερη περίπτωση, δάνειο 100.000 ευρώ και διάρκειας 15 ετών είχε επιτόκιο 3%. Η μηναία δόση τον περασμένο Ιούλιο ήταν 696,37 ευρώ και πλέον θα ανέλθει στα 850,44 ευρώ, με επιτόκιο 6%. Διαφορά, δηλαδή, της τάξεως των 154,07 ευρώ τον μήνα. Συνολικά τον χρόνο θα κληθεί να πληρώσει 1.848,84 ευρώ, κάτι που μεταφράζεται σε 2,7 δόσεις επιπλέον τον χρόνο.

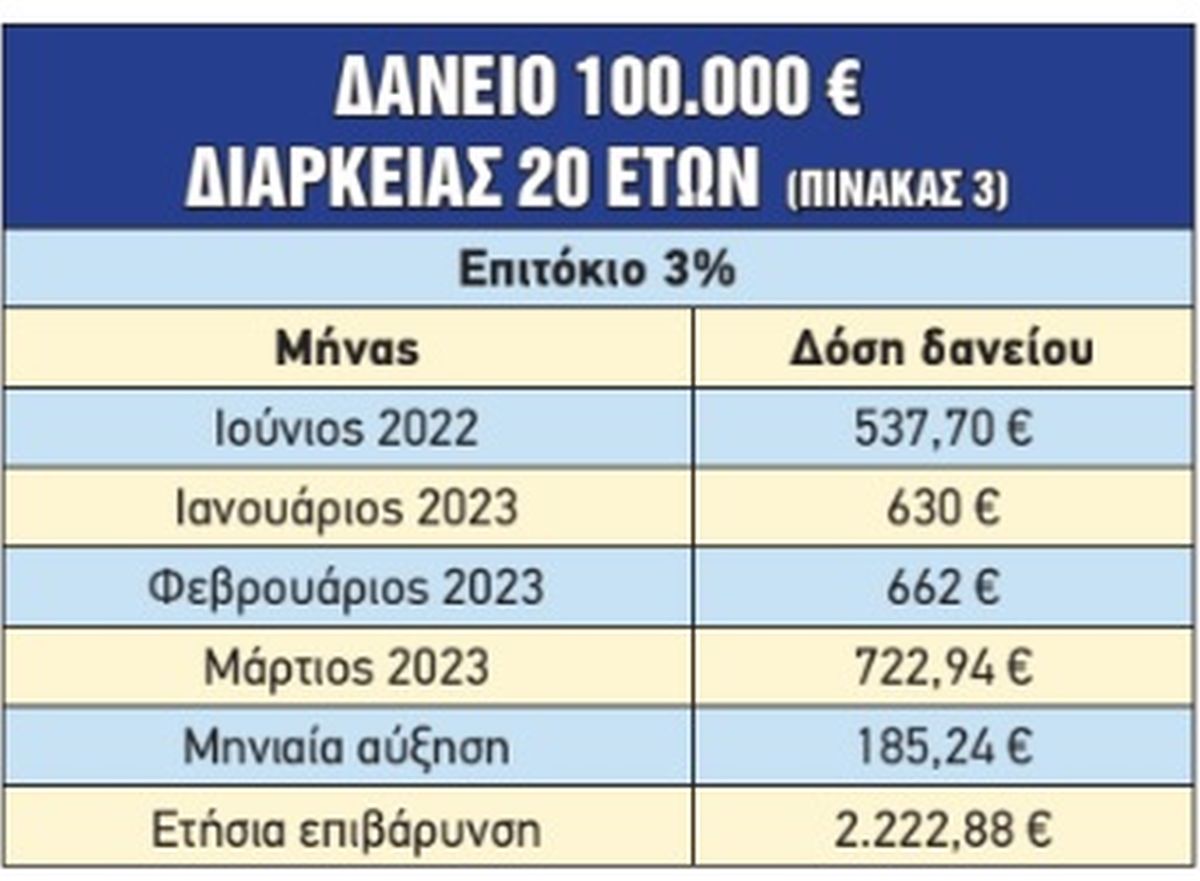

Στην τρίτη περίπτωση, για το ίδιο δάνειο, αλλά με διάρκεια αποπληρωμής τα 20 χρόνια, η επιβάρυνση είναι αρκετά μεγαλύτερη. Συγκεκριμένα, η δόση τον περασμένο Ιούνιο ήταν 537,70 ευρώ τον μήνα και η νέα δόση θα διαμορφωθεί σε 722,94 ευρώ τον μήνα, επιβάρυνση, δηλαδή, κατά 185,24 ευρώ τον μήνα. Αθροιστικά, στη διάρκεια ενός έτους το συνολικό ποσό που θα κληθεί να πληρώσει ο εν λόγω δανειολήπτης είναι της τάξεως των 2.227,68 ευρώ, που αντιστοιχεί σε επιπλέον 4,1 δόσεις.

Με τα σημερινά δεδομένα και με το Euribor στο 2,512%, το συνολικό επιτόκιο διαμορφώνεται σε 5,512% και αντίστοιχα η δόση σε 1.032 ευρώ. Προκύπτει, δηλαδή, επιπλέον επιβάρυνση 201 ευρώ τον μήνα ή 2.412 ευρώ τον χρόνο.

Αν το Euribor ανέβει στο 3%, προεξοφλώντας και τις μελλοντικές αυξήσεις, τότε το συνολικό επιτόκιο διαμορφώνεται σε 6% και η δόση σε 1.074 ευρώ. Προκύπτει, δηλαδή, συνολική επιπλέον επιβάρυνση 243 ευρώ τον μήνα ή 2.916 ευρώ τον χρόνο.

Αντίστοιχα, για ένα νέο δάνειο 100.000 ευρώ με 15ετή διάρκεια, πάντα με τα ίδια επιτόκια, η δόση πριν από τις αυξήσεις ανερχόταν σε 690 ευρώ.

Οι εφιαλτικές προβλέψεις της Λαγκάρντ με φόντο τον πληθωρισμό

Ο εφιάλτης των αυξήσεων δεν σταματά εδώ, καθώς τα στοιχεία του πληθωρισμού δεν είναι ενθαρρυντικά. Σύμφωνα με τα πρόσφατα δεδομένα της Eurostat, σε επίπεδο ευρωζώνης τον Φεβρουάριο καταγράφηκε μικρή επιβράδυνση του πληθωρισμού, με αποτέλεσμα όχι μόνο να μη φρενάρει τις προθέσεις για αυξήσεις των επιτοκίων, αλλά να τις ενισχύει, που σημαίνει ότι το κόστος δανεισμού θα εκτοξευτεί σε ακόμα υψηλότερα επίπεδα.

Ηδη η ΕΚΤ έχει προδιαγράψει ότι σχεδιάζει άλλη μία αύξηση των επιτοκίων της κατά 50 μονάδες βάσης μέσα στον Μάρτιο. Ωστόσο, με βάση τις τελευταίες εξελίξεις στο μέτωπο των τιμών, αρκετοί αξιωματούχοι της Κεντρικής Τράπεζας θεωρούν ότι οι αυξήσεις των επιτοκίων θα πρέπει να συνεχιστούν και μετά τον Μάρτιο.

Στο πνεύμα αυτό, η πρόεδρος της ΕΚΤ Κριστίν Λαγκάρντ δήλωσε ότι και νέες αυξήσεις των επιτοκίων μετά τον Μάρτιο είναι «πιθανές», ανάλογα με τα εισερχόμενα στοιχεία.