«Τεκμήρια» ακόμα και στις παροχές που λαμβάνει ένας εργαζόμενος από την επιχείρηση στην οποία δουλεύει έχει υιοθετήσει το κράτος.

Όποια παροχή σε είδος (εταιρικό αυτοκίνητο, δάνειο, κόστος φόρτισης ηλεκτροκίνητου Ι.Χ.) θα θεωρείται ως εισόδημα του ίδιου του εργαζομένου.

Σύμφωνα με την ΑΑΔΕ, αλλάζει το πλαίσιο των παροχών σε είδος και θεσπίζεται αφορολόγητο όριο στα 300 ευρώ. Στην περίπτωση που έχει παραχωρηθεί εταιρικό αυτοκίνητο σε εργαζόμενο, το οποίο έχει «τεκμήριο» π.χ. 400 ευρώ, το υπερβάλλον ποσό, δηλαδή τα 100 ευρώ, θα θεωρηθούν ως εισόδημα του εργαζομένου, ο οποίος θα κληθεί να καταβάλει μεγαλύτερο φόρο στην Εφορία.

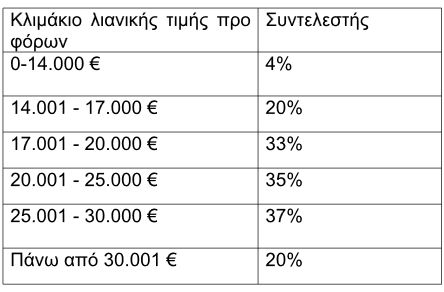

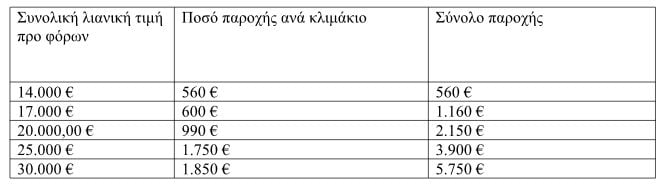

Ο υπολογισμός της παροχής σε είδος με τη μορφή της παραχώρησης οχήματος σε εργαζόμενο ή εταίρο ή μέτοχο γίνεται πλέον με την εφαρμογή προοδευτικής κλίμακας.

Έστω ότι παραχωρείται σε εργαζόμενο αυτοκίνητο με λιανική τιμή προ φόρων ύψους 27.000 ευρώ. Η παροχή σε είδος υπολογίζεται ως εξής:

- 3.900 € για το τμήμα της λιανικής τιμής προ φόρων ως τα 25.000 € και

- επιπλέον ποσό 740 ευρώ για τις υπολειπόμενες 2.000 €. Ο εν λόγω εργαζόμενος θα θεωρηθεί πως έχει λάβει ως έξτρα εισόδημα από την εταιρία του το ποσό των 4.640 ευρώ, για τα οποία και θα φορολογηθεί επιπλέον στη δήλωση φορολογίας εισοδήματος.

Ωστόσο, εξαιρούνται τα οχήματα τα οποία παραχωρούνται από τις επιχειρήσεις σε συγκεκριμένους πωλητές, τεχνικούς και λοιπούς εργαζομένους, των οποίων η εργασία απαιτεί συχνή μετακίνηση εκτός των εγκαταστάσεων του εργοδότη, ανεξάρτητα από το αν τα οχήματα μπορεί να χρησιμοποιούνται από τον δικαιούχο και εκτός του ωραρίου εργασίας του.

Σε περίπτωση που έχει παραχωρηθεί σε εργαζόμενο ηλεκτροκίνητο αυτοκίνητο, η αποζημίωση που καταβάλλεται από τον εργοδότη για τη φόρτιση οχήματος μηδενικών ή χαμηλών ρύπων έως 50 γρ. CO2/χλμ. δεν θεωρείται παροχή σε είδος και καταβάλλεται σε χρήμα, εφόσον φυσικά την πληρωμή έχει πραγματοποιήσει ο εργαζόμενος.

Προκαταβολή μισθού

Εν μέσω οικονομικής κρίσης, είχε νομοθετηθεί ότι, σε περίπτωση που ένας εργαζόμενος ζητούσε να λάβει από την εργασία του τρεις μισθούς ως προκαταβολή, το κράτος θα θεωρούσε πως έχει πάρει… εταιρικό δάνειο. «Η προκαταβολή μισθού άνω των τριών (3) μηνών θεωρείται δάνειο» υπογράμμιζε το 2014 ο τότε νόμος για τις παροχές σε είδος.

Έξι χρόνια μετά, το πλαίσιο αλλάζει και πλέον, τα ποσά που έχουν δοθεί ως προκαταβολή αποδοχών και ξεπερνούν τους τρεις μισθούς δεν θεωρούνται δάνειο του εργαζομένου από την επιχείρηση.