Νέες κλίμακες που οδηγούν σε μειώσεις του ΕΝΦΙΑ ακόμα και σε περιοχές όπου αυξάνονται οι αντικειμενικές αξίες, αλλά και αυξήσεις σε μια σειρά από ιδιοκτήτες στους οποίους επιβάλλονται από φέτος «επιβαρυντικοί» συντελεστές φόρου, φέρνει το νομοσχέδιο για τον φόρο ακινήτων.

Το σχέδιο που κατέθεσε στη Βουλή το Υπουργείο Οικονομικών μοιάζει μάλλον «πολυδαίδαλο», αφού, παρά την κατάργηση του συμπληρωματικού φόρου για τα φυσικά πρόσωπα, ενεργοποιούνται νέες επιβαρύνσεις, που απαιτούν νέες διευκρινίσεις, προκειμένου να αποσαφηνιστούν τα τελικά ποσά του φετινού φόρου σε χιλιάδες ιδιοκτήτες.

Ποιοι θα «ξηλωθούν»

«Φουσκωμένα» εκκαθαριστικά αναμένεται να λάβουν τον Απρίλιο περισσότεροι από 380.000 ιδιοκτήτες ακινήτων, καθώς είτε διαθέτουν ακίνητα σε ακριβές περιοχές με υψηλή τιμή ζώνης, είτε βρίσκονται στις 3.500 περιοχές της χώρας που, έως το τέλος του 2021, δεν είχαν ενταχθεί στο σύστημα των αντικειμενικών αξιών και στην πράξη υποφορολογούνταν.

Σημειώνεται πως, έως τις αρχές του 2022, υπήρχαν δεκάδες περιοχές που βρίσκονταν εκτός αντικειμενικού συστήματος ακόμα και στην Αττική. Είναι χαρακτηριστικό ότι εκτός του συστήματος βρίσκονταν τα Τουρκοβούνια, το Ψυχικό, η περιοχή του Σισμανογλείου, ο Παράδεισος Αμαρουσίου, το Πολύδροσο Χαλανδρίου-Αμαρουσίου, η περιοχή Μπαλάνα στον Γέρακα και κομμάτι της Νέας Μάκρης. Πρόκειται για περιοχές «φιλέτα» που πλήρωναν χαμηλότερους φόρους απ’ αυτούς που τους αναλογούν.

Παραδείγματα:

- Διαμέρισμα στο Ελληνικό, 3ου ορόφου, 100 τ.μ., 15ετίας, με τιμή ζώνης 1.400 ευρώ, πλήρωσε το 2021 φόρο 328,86 ευρώ. Το 2022, με την τιμή ζώνης να διαμορφώνεται στα 2.600 ευρώ (αύξηση 85,81%), ο φόρος που αναλογεί είναι 399,96 ευρώ, αυξημένος κατά 21,62%.

- Διαμέρισμα στη Μύκονο, 1ου ορόφου, 250 τ.μ., εικοσαετίας, με τιμή ζώνης 4.900 ευρώ, πλήρωσε το 2021 φόρο 10.206 ευρώ. Το 2022, με την τιμή ζώνης να διαμορφώνεται στα 5.900 ευρώ, θα πληρώσει φόρο 11.891,24 ευρώ, αυξημένος κατά 16,51%.

- Διαμέρισμα στη Σαντορίνη, 1ου ορόφου, 100 τ.μ., εικοσαετίας, με τιμή ζώνης 4.950 ευρώ, πλήρωσε το 2021 φόρο 1.744 ευρώ. Το 2022 η τιμή ζώνης ανέρχεται στα 5.050 ευρώ και ο φόρος που αναλογεί είναι 1.991,75 ευρώ, αυξημένος κατά 14,21%.

«Ελαφρύτερα» εκκαθαριστικά

Παρά την αύξηση των αντικειμενικών αξιών, για το 60% των ζωνών που ήταν ενταγμένες στο αντικειμενικό σύστημα θα υπάρξει μείωση στον ΕΝΦΙΑ που θα πληρώσουν τα φυσικά πρόσωπα, με τον φόρο να καταβάλλεται σε 10 μηνιαίες δόσεις από τον Μάιο του 2022 έως τον Φεβρουάριο του 2023.

Πλέον, σχεδόν 5.000.000 ιδιοκτήτες θα λαμβάνουν από φέτος «ελαφρύτερα» εκκαθαριστικά σημειώματα, καθώς οι νέοι συντελεστές του βασικού φόρου είναι μειωμένοι για τις τιμές ζώνες έως τα 4.000 ευρώ ανά τετραγωνικό μέτρο. Με βάση την πρώτη αποκωδικοποίηση του νέου νόμου, τα ακίνητα που βρίσκονται σε περιοχές με χαμηλές και μεσαίες τιμές ζώνης θα έχουν ελαφρύνσεις στον φετινό ΕΝΦΙΑ, ακόμα και αν αυξήθηκαν οι αντικειμενικές αξίες στην περιοχή τους.

Μικρά οφέλη

Οι ιδιοκτήτες της μεσαίας τάξης με ακίνητα αξίας 200.000 ευρώ θα έχουν οφέλη από το νέο καθεστώς υπολογισμού του φόρου, αλλά σε κάθε περίπτωση αυτά θα είναι μικρά, με τις ελαφρύνσεις να είναι λίγων δεκάδων ευρώ.

Ωφελημένοι αναμένεται να είναι και οι κάτοχοι πολλών ακινήτων, υπό την προϋπόθεση όμως ότι κανένα από αυτά δεν διαθέτει αντικειμενική αξία (καθένα ξεχωριστά) άνω των 400.000 ευρώ, καθώς απαλλάσσονται από τον συμπληρωματικό φόρο που πλήρωναν έως πέρυσι. Μάλιστα, σε περίπτωση που η συνολική περιουσία δεν υπερβαίνει τα 300.000 ευρώ, δεν θα κληθεί να καταβάλει ούτε πρόσθετο φόρο. Σε αντίθετη περίπτωση και εφόσον το σύνολο της περιουσίας ξεπερνά τα 300.000 ευρώ, θα επιβάλλεται ένας έξτρα φόρος με ειδική κλίμακα και συντελεστές που κυμαίνονται από 0,2% έως 1%.

Στους «αδικημένους» βρίσκονται 980.000 φορολογούμενοι με ακίνητα αντικειμενικής αξίας έως 80.000 ευρώ, οι οποίοι δεν θα έχουν καμία έκπτωση στον λογαριασμό του ΕΝΦΙΑ, με αποτέλεσμα να καταβάλουν τα ίδια ποσά με πέρυσι.

Παραδείγματα:

- Διαμέρισμα στην Καισαριανή, 1ου ορόφου, 100 τ.μ., εικοσαετίας, με τιμή ζώνης 1.100 ευρώ, πλήρωσε φόρο το 2021 310 ευρώ. Και ενώ το 2022 η τιμή ζώνης ανέρχεται στα 1.350 ευρώ, θα πληρώσει φόρο 220,50 ευρώ. Δηλαδή, με αύξηση στην αξία του ακινήτου κατά 22,73% ο φόρος μειώνεται κατά 29,05%.

- Διαμέρισμα στη Θεσσαλονίκη, επί της οδού Νέας Εγνατίας, 1ου ορόφου, 150 τ.μ., εικοσαετίας, με τιμή ζώνης 1.100 ευρώ, πλήρωσε φόρο το 2021 466,20 ευρώ. Το 2022, με την τιμή ζώνης να διαμορφώνεται στα 1.350 ευρώ, θα πληρώσει φόρο 352,80 ευρώ. Δηλαδή, ενώ η αξία του ακινήτου αυξάνεται κατά 22,73%, ο φόρος μειώνεται κατά 25%.

- Διαμέρισμα στην Αγία Παρασκευή, 1ου ορόφου, 300 τ.μ., εικοσαετίας, με τιμή ζώνης 1.250 ευρώ, πλήρωσε το 2021 φόρο 1.217,40 ευρώ. Το 2022 η τιμή ζώνης αυξήθηκε σε 1.500 ευρώ και ο φόρος που αναλογεί είναι 1.027 ευρώ, μειωμένος κατά 15,64%.

- Διαμέρισμα στη Νέα Σμύρνη, 1ου ορόφου, 100 τ.μ., εικοσαετίας, με τιμή ζώνης 1.200 ευρώ, πλήρωσε το 2021 φόρο 310,80 ευρώ. Το 2022 η τιμή ζώνης αυξήθηκε σε 1.500 ευρώ και ο φόρος που αναλογεί είναι 235,20 ευρώ, μειωμένος κατά 24,32%.

- Διαμέρισμα στην Πετρούπολη, 1ου ορόφου, 220 τ.μ., εικοσαετίας, με τιμή ζώνης 1.150 ευρώ, πλήρωσε το 2021 φόρο 279,92 ευρώ. Το 2022 η τιμή ζώνης αυξήθηκε σε 1.500 ευρώ και ο φόρος που αναλογεί είναι 198,45 ευρώ, μειωμένος κατά 29,05%.

Καταργείται ο συμπληρωματικός φόρος για ακίνητα μεγάλης αξίας

Από τα φετινά εκκαθαριστικά καταργείται ο συμπληρωματικός φόρος για τα φυσικά πρόσωπα, που επιβάλλονταν στο σύνολο της ακίνητης περιουσίας ύψους άνω των 250.000 ευρώ, και πλέον ο καθορισμός του φόρου αφορά κάθε ακίνητο ξεχωριστά.

Ο συμπληρωματικός αντικαθίσταται από μία ειδική προσαύξηση του κύριου φόρου με συντελεστές 0,20% έως 1% επί της συνολικής αξίας του ακινήτου ανά εμπράγματο δικαίωμα, εφόσον αυτή είναι μεγαλύτερη των 400.000 ευρώ και ο φορολογούμενος κατέχει ακίνητη περιουσία εντός σχεδίου συνολικής αντικειμενικής αξίας άνω των 300.000 ευρώ.

Ετσι, για κάθε ακίνητο με αντικειμενικής αξία άνω των 400.000 ευρώ στο οποίο υπάρχει συνιδιοκτησία ο επιπλέον φόρος θα υπολογίζεται στο 100% της αξίας της πλήρους κυριότητας του ακινήτου και εν συνεχεία θα επιμερίζεται στο κάθε πρόσωπο ανάλογα με το ποσοστό της αξίας που κατέχει.

Για παράδειγμα, αν κάποιος φορολογούμενος διαθέτει δύο ακίνητα αξίας έως 250.000 ευρώ το καθένα, δεν θα πληρώσει πρόσθετο φόρο, καθώς η αξία κάθε ακινήτου δεν ξεπερνά τα 400.000 ευρώ. Αν όμως η συνολική αξία της ακίνητης περιουσίας του είναι 500.000 ευρώ και το ένα ακίνητο έχει αξία 420.000 ευρώ, για αυτό το ακίνητο θα καταβάλει πρόσθετο φόρο. Ακόμα και στην περίπτωση που στο ακίνητο των 450.000 ευρώ δεν έχει την πλήρη κυριότητα αλλά ποσοστό συνιδιοκτησίας, θα κληθεί να καταβάλει το ποσό από τον συνολικό φόρο που αναλογεί στο ποσοστό που κατέχει.

Ο υπολογισμός του επιπλέον ΕΝΦΙΑ θα γίνεται με βάση μια νέα κλίμακα, στην οποία τα πρώτα 400.000 ευρώ αντικειμενικής αξίας κάθε ακινήτου θα είναι αφορολόγητα. Πάνω από το όριο αξίας των 400.000 ευρώ θα εφαρμόζονται κλιμακωτά, ανά 100.000 ευρώ αξίας και μέχρι το όριο αξίας του 1.000.000 ευρώ, συντελεστές φόρου κυμαινόμενοι από 0,2% έως 0,7%.

Πάνω από το επίπεδο αξίας του 1.000.000 ευρώ και μέχρι τα 2.000.000 ευρώ θα εφαρμόζεται συντελεστής φόρου 0,9%, ενώ πάνω από το επίπεδο αξίας των 2.000.000 ευρώ θα εφαρμόζεται συντελεστής φόρου 1%. Ετσι, για παράδειγμα, ο επιπλέον φόρος για ένα ακίνητο αξίας 500.000 ευρώ θα ανέρχεται σε 200 ευρώ, ενώ για ένα ακίνητο αξίας 2.000.000 ευρώ θα είναι 9.700 ευρώ.

Αυτό σημαίνει πως η Φορολογική Διοίκηση θα πρέπει να ξεχωρίσει κάθε ακίνητο ξεχωριστά, για να διαπιστώσει αν διαθέτει αντικειμενική αξία έως 400.000 ευρώ. Θα πρέπει να σημειωθεί πως έως πέρυσι ο νόμος προέβλεπε κλιμακωτές εκπτώσεις φόρου ακόμα και σε μεγάλες περιουσίες, με τους συντελεστές να φθίνουν όσο ανέβαινε η αξία των ακινήτων που διέθετε ένας φορολογούμενος. Πλέον όσα ακίνητα έχουν αξία άνω των 400.000 ευρώ όχι μόνο δεν θα έχουν κλιμακωτή μείωση φόρου, αλλά θα υπάρχουν «επιβαρυντικοί» συντελεστές σε περίπτωση που το σύνολο της περιουσίας ξεπερνά αυτό το όριο.

Πέραν του ειδικού πρόσθετου φόρου για όσους διαθέτουν ακίνητη περιουσία μεγάλης αξίας ο ΕΝΦΙΑ προσαυξάνεται με συντελεστές που αρχίζουν από 5% και φτάνουν έως 20% για όσους έχουν στην κατοχή τους πολύ μεγάλη περιουσία.

Η προσαύξηση

Αναλυτικότερα, η προσαύξηση διαμορφώνεται ανάλογα με τη συνολική αξία της ακίνητης περιουσίας ως εξής:

- για αξία ακίνητης περιουσίας έως 650.000 ευρώ, κατά ποσοστό 5%

- για αξία ακίνητης περιουσίας έως 800.000 ευρώ, κατά ποσοστό 10%

- για αξία ακίνητης περιουσίας έως 1.000.000 ευρώ, κατά ποσοστό 15%

- για αξία ακίνητης περιουσίας από 1.000.000,01 ευρώ και άνω, κατά ποσοστό 20%

Ιδιοκτήτης ακινήτου που διαθέτει ακίνητη περιουσία 550.000 ευρώ και ο ΕΝΦΙΑ που του έχει υπολογιστεί ανέρχεται στα 1.000 ευρώ θα πληρώσει επιπλέον 50 ευρώ με συντελεστή προσαύξησης 5% επί του αρχικού φόρου των 1.000 ευρώ.

Ένας ιδιοκτήτης με σύνολο περιουσίας 700.000 ευρώ, που καλείται να πληρώσει ΕΝΦΙΑ π.χ. 2.000 ευρώ, θα κληθεί να καταβάλει ένα επιπλέον ποσό της τάξεως των 200 ευρώ (συντελεστής επιβάρυνσης 10%). Μεγάλοι «χαμένοι» του νέου ΕΝΦΙΑ είναι τα νομικά πρόσωπα, καθώς σε αυτές τις περιπτώσεις δεν καταργείται ο συμπληρωματικός φόρος.

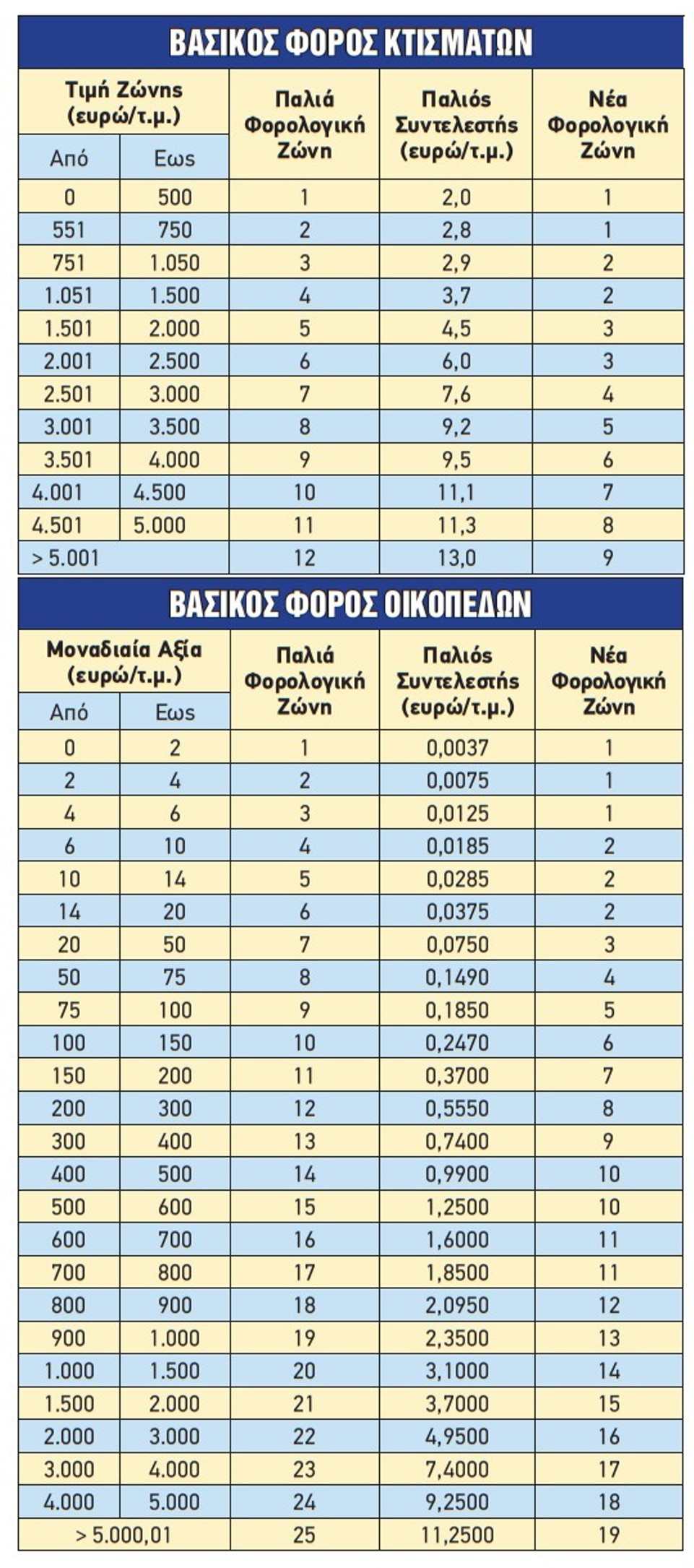

Ενοποίηση των συντελεστών του βασικού φόρου

Με το νέο πλαίσιο διαφοροποιούνται οι τιμές του βασικού φόρου ανά φορολογική ζώνη, καθώς και οι οικείοι συντελεστές. Οι συντελεστές του βασικού φόρου κτισμάτων από 12 πέρυσι έχουν μειωθεί στους 9, καθώς έχουν ενοποιηθεί αρκετές φορολογικές ζώνες.

Ενδεικτικά:

- Μέχρι σήμερα υπήρχαν δύο ξεχωριστές φορολογικές ζώνες έως 500 ευρώ/τ.μ. και από 501 έως 750 ευρώ. Πλέον αυτές έχουν ενοποιηθεί, με τον νέο συντελεστή να είναι ενιαίος στα 2 ευρώ/τ.μ.

- Το ίδιο έχει συμβεί και με τις προηγούμενες κλίμακες από 751 έως 1.050 ευρώ και από 1.051 έως 1.500 ευρώ. Πλέον υπάρχει ένας συντελεστής από 751 έως 1.500 ευρώ/τ.μ. που έχει οριστεί στα 2,80 ευρώ/τ.μ., έναντι των 2,9 ευρώ και 3,7 ευρώ/τ.μ.

- Επίσης έχει ενοποιηθεί και η 5η φορολογική ζώνη των 1.501-2.000 ευρώ με την 6η από 2.001 έως 2.500 ευρώ/τ.μ. σε μια νέα ζώνη φόρου που φέρει μειωμένο συντελεστή στα 3,7 ευρώ/τ.μ., έναντι των 4,5 ευρώ και 6 ευρώ, αντίστοιχα, που ίσχυε έως σήμερα

- Για τιμή ζώνης από 2.501 έως 3.000 ευρώ ο συντελεστής διαμορφώνεται σε 4,50 ευρώ/τ.μ., αντί 7,60/τ.μ. που ισχύει σήμερα

- Για τιμή ζώνης από 3.001 έως 3.500 ευρώ/τ.μ. ο νέος συντελεστής διαμορφώνεται στα 7,6 ευρώ/τ.μ., από τα 9,2 ευρώ σήμερα

- Για τιμή από 3.501 έως 4.000 ευρώ/τ.μ. ο συντελεστής μειώνεται στα 9,2 ευρώ από τα 9,5 ευρώ

Στην επόμενη κλίμακα με τιμή ζώνης από 4.001 έως 4.500 ευρώ/τ.μ. ο συντελεστής παραμένει ίδιος, στα 11,1 ευρώ/τ.μ., ενώ για υψηλότερες τιμές ζώνης προκύπτει αύξηση των συντελεστών.

Για ακίνητα με τιμή ζώνης από 4.501 έως 5.000 ευρώ/τ.μ. ο νέος συντελεστής αυξάνεται στα 13,4 ευρώ/τ.μ. από τα 11,3 ευρώ/τ.μ. που ισχύει σήμερα, ενώ για τιμές ζώνης άνω των 5.001 ευρώ/τ.μ. ο συντελεστής εκτοξεύεται στα 16,2 ευρώ/τ.μ. από τα 13 ευρώ/τ.μ. σήμερα (βλ. πίνακα).

Ελαφρύνσεις στα οικόπεδα

Σημαντικές θα είναι οι μειώσεις του φόρου στα οικόπεδα. Ενδεικτικά, για αξία οικοπέδου από 75 έως 100 ευρώ ανά τ.μ. ο συντελεστής διαμορφώνεται σε 0,0375 αντί για 0,1850, δηλαδή μειώνεται κατά 80%.

Μετά τις αλλαγές στους συντελεστές του βασικού φόρου οικοπέδων το 91% των παλαιών ζωνών έχει μείωση, το 7% μένει σταθερό και στο 2% προκύπτει αύξηση. Το 91% των φορολογούμενων με οικόπεδα θα έχει μείωση του ΕΝΦΙΑ (βλ. πίνακα).