Ένα νέο σύστημα διαμόρφωσης ασφαλιστικών εισφορών θα έχουν οι περίπου 1.400.000 μη μισθωτοί του ΕΦΚΑ από την 1η Ιανουαρίου 2020 μετά τις πρόσφατες αποφάσεις του Συμβουλίου της Επικρατείας (ΣτΕ), που έκριναν ως αντισυνταγματικό τον τρόπο που είχε καθιερωθεί από το 2017 με τον «νόμο Κατρούγκαλου». Αν και η αποσύνδεσή τους από το εισόδημα είναι ένα γεγονός θετικό για τους φορείς εκπροσώπησης των ελεύθερων επαγγελματιών, των αυταπασχολουμένων και των αγροτών, η ελάχιστη εισφορά θα αυξηθεί συνολικά περίπου κατά 30% σε σχέση με ό,τι ίσχυε. Αυτό θα έχει αποτέλεσμα ο ένας στους δύο μη μισθωτούς να «βάλει ακόμη πιο βαθιά το χέρι στην τσέπη».

Τα συμπεράσματα αυτά προκύπτουν από την ανάλυση του προέδρου της Ένωσης Έμμισθων Δικηγόρων Ανδρέα Κουτσόλαμπρου επί του σχεδίου που παρουσιάστηκε πριν από 10 ημέρες στο Μέγαρο Μαξίμου από τον αρμόδιο υπουργό Εργασίας και Κοινωνικών Υποθέσεων Γιάννη Βρούτση. Ο ειδικευμένος στο σύστημα κοινωνικής ασφάλισης νομικός προχώρησε στην παρουσίαση των θετικών αλλά και των αρνητικών σημείων του νέου τρόπου διαμόρφωσης των ασφαλιστικών εισφορών για τους μη μισθωτούς εργαζομένους. Από την ανάλυσή του προκύπτουν τα εξής:

Τα αρνητικά

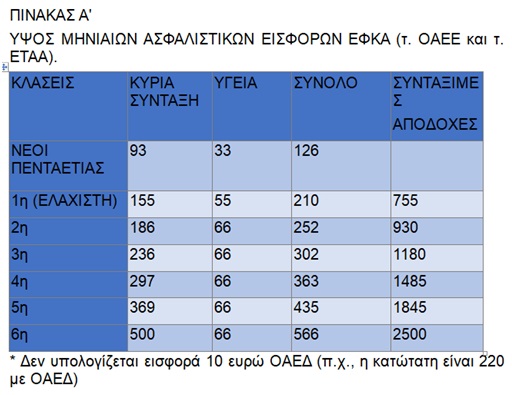

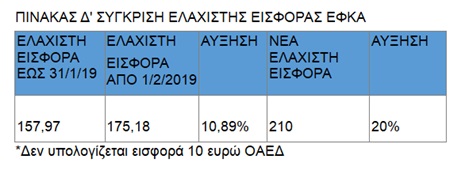

1) Αυξάνεται σημαντικά η ελάχιστη εισφορά ΕΦΚΑ: Σαφώς προκύπτει (από τον σχετικό πίνακα Δ) ότι υπάρχει αύξηση που φτάνει το 30% για τη μεγάλη πλειονότητα των ασφαλισμένων σε λιγότερο από ένα έτος. Η διαφαινόμενη μείωση των φορολογικών συντελεστών το επόμενο έτος δεν φαίνεται να διασφαλίζει σε όλες τις περιπτώσεις την ομαλή μετάβαση στο νέο σύστημα.

Αξίζει να υπογραμμιστεί ότι η μεγάλη πλειονότητα των ασφαλισμένων αυτών θα κληθεί να καταβάλει αυξημένες εισφορές από 1η Ιανουαρίου 2020, ενώ το 1/3 αυτών καλείται να πληρώσει και δόσεις ρύθμισης ν. 4611/2019.

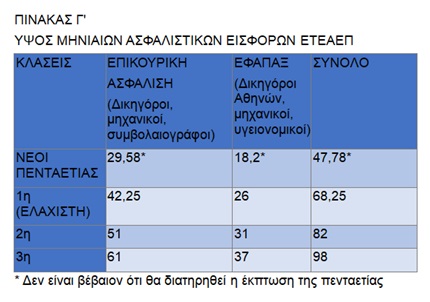

Παράλληλα, οι επιστήμονες καλούνται επί 24 μήνες ακόμη να καταβάλουν -και- αναδρομικές εισφορές ΕΤΕΑΕΠ. Επιπλέον οι μηχανικοί και οι υγειονομικοί καλούνται να καταβάλουν και αναδρομικές εισφορές προηγουμένων ετών (2011-2016).

Έτσι, ένας ασφαλισμένος επιστήμονας καλείται να καταβάλει από 1η Ιανουαρίου 2020 ποσό που κυμαίνεται μεταξύ 331,25 ευρώ και 431,25 ευρώ. Επιπλέον, οι μηχανικοί και οι υγειονομικοί έχουν αναδρομικές οφειλές ετών 2011 έως 2016.

2) Διαφαίνεται διατήρηση των υψηλών ανώτατων ορίων ασφαλιστικών εισφορών των μισθωτών (6.500 ευρώ τον μήνα), έναντι 2.500 ευρώ ανώτατης κλάσης μη μισθωτών. Το γεγονός αυτό, σε συνδυασμό με τις ποσοστιαίες εισφορές στον κλάδο της Υγείας, δημιουργεί καθεστώς άνισης μεταχείρισης αυτών.

3) Διαφαίνεται διατήρηση της εθνικής σύνταξης στο αυτό ποσό, παρά το λογικό αίτημα της Ολομέλειας των Δικηγορικών Συλλόγων για αύξηση αυτής (έστω και μικρής) για μεγαλύτερο χρόνο ασφάλισης (από τα 384 στα 420 για 30 έτη και στα 450 ευρώ για 40 έτη ασφάλισης).

4) Δεν διαφαίνεται η επαναφορά της κατώτατης σύνταξης, προς αποφυγή πολύ χαμηλών συντάξεων, σε περιπτώσεις κυρίως συντάξεων χηρείας ή αναπηρίας.

Τα θετικά

1) Ικανοποιείται ένα από τα πάγια αιτήματα των επιστημονικών συλλόγων, για την αποσύνδεση των εισφορών από τον κατώτατο μισθό, με βάση τον οποίο υπήρξε μία αύξηση από τα 157,97 (συν 10 ευρώ υπέρ ΟΑΕΔ) ευρώ στα 175,18 (συν 10 ευρώ υπέρ ΟΑΕΔ) την 1η Φεβρουαρίου του 2019. Μάλιστα, αναμενόταν μετά πάσης βεβαιότητας και άλλη αναπροσαρμογή στις αρχές του 2020, η οποία σίγουρα θα οδηγούσε την ελάχιστη εισφορά πλησίον αν όχι πιο πάνω από τα 200 ευρώ.

2) Ικανοποιείται πρώτη φορά το πάγιο αίτημα για την καθιέρωση μιας ενιαίας εισφοράς υγείας, αφού πρόκειται για όμοια παροχή για όλους. Η επιλογή αυτή μόνο για τους μη μισθωτούς δημιουργεί ζητήματα ίσης μεταχείρισης σε σχέση με τους μισθωτούς, οι οποίοι (ομού με τους εργοδότες τους) καταβάλλουν ποσοστιαία εισφορά επί των αποδοχών τους. Απαιτείται η επέκταση της ενιαίας εισφοράς αυτής και στους μισθωτούς.

3) Η αύξηση της κατανομής μέρους της ασφαλιστικής εισφοράς για κύρια σύνταξη καθιστά πιο ελκυστικές τις ανώτερες κλάσεις, καθόσον αναμένεται ικανοποιητική αύξηση της ανταποδοτικής σύνταξης.

4) Δημιουργείται ένα σύστημα απλό, κατανοητό και φιλικό προς τον ασφαλισμένο, ενώ με την καταγραφή των συντάξιμων αποδοχών είναι εύκολος ο προσδιορισμός της αναμενόμενης σύνταξης.

5) Καταργείται το παλαιό αποτυχημένο, πρωθύστερο σύστημα της αρχικής σύνδεσης με το Καθαρό Φορολογητέο Αποτέλεσμα του τελευταίου εκκαθαρισμένου έτους και στη συνέχεια της εκκαθάρισης με αυτό του προηγουμένου έτους. Αποφεύγονται οι κίνδυνοι των νέων εκκαθαρίσεων σε περιπτώσεις τροποποιητικών φορολογικών δηλώσεων ή κατόπιν ελέγχου της φορολογικής αρχής.

6) Καταργείται η απαράδεκτη προσθήκη των καταβλητέων ασφαλιστικών εισφορών του προηγουμένου έτους στη βάση υπολογισμού των εισφορών.

7) Επεκτείνεται η έκπτωση της πρώτης πενταετίας σε όλους τους ασφαλισμένους, ενώ διαφαίνεται ότι η διαφορά της εκπτώσεως δεν θα αποτελεί ασφαλιστική οφειλή, όπως προέβλεπε το άρθρο 39Α του ν. 4387/2016.

8) Διατηρούνται οι κατώτατες εισφορές ΕΤΕΑΕΠ στο ίδιο επίπεδο.

«Φαίνεται ότι οδηγούμαστε σε ένα νέο, πιο ασφαλές και φιλικό προς τον ασφαλισμένο περιβάλλον. Σταματάει η αβεβαιότητα των εκκαθαρίσεων και της προσθήκης των εισφορών στη βάση υπολογισμού, ενώ ο ασφαλισμένος μπορεί να επιλέγει μόνος του το σύστημα που του ταιριάζει» αναφέρει ο πρόεδρος της Ένωσης Έμμισθων Δικηγόρων. Δυστυχώς, όμως, προσθέτει ο Ανδ. Κουτσόλαμπρος, «το σύστημα αυτό δεν λαμβάνει υπόψη του την κακή οικονομική κατάσταση των μη μισθωτών, λόγω της διαρκούς οικονομικής κρίσης, και επιβάλλει αυξημένες εισφορές στην πλειοψηφία τους.

Για τον λόγο αυτό θα πρέπει, έστω την τελευταία στιγμή, να προβλεφθεί ένα μεταβατικό στάδιο διατήρησης των εισφορών στο σημερινό επίπεδο για μία τριετία τουλάχιστον, προκειμένου οι ασφαλισμένοι να μπορέσουν να εκπληρώσουν τις υποχρεώσεις τους σε αναδρομικές εισφορές και δόσεις ρυθμίσεων. Διαφορετική αντιμετώπιση είναι λίαν πιθανόν να φέρει αντίθετα αποτελέσματα στην εισπραξιμότητα της κοινωνικής ασφάλισης και πιθανόν αύξηση της ανεργίας».