Μειώσεις συντελεστών στη φορολογία ακινήτων, αλλά και αυξήσεις των αφορολόγητων ορίων για μεταβιβάσεις, δωρεές, γονικές παροχές και κληρονομιές ακινήτων σχεδιάζει η κυβέρνηση, προκειμένου να εξουδετερώσει την άνοδο στις φορολογικές επιβαρύνσεις που μπορεί να προκύψει από τις επικείμενες αναπροσαρμογές των αντικειμενικών τιμών στα επίπεδα των πραγματικών αξιών των ακινήτων.

Σύμφωνα με την εφημερίδα «δημοκρατία» προκειμένου οι αυξήσεις των φορολογητέων αξιών των ακινήτων να μην οδηγήσουν σε άνοδο των φορολογικών επιβαρύνσεων, σχεδιάζονται παρεμβάσεις εξομάλυνσης. Οι παρεμβάσεις αυτές θα έχουν τη μορφή αυξήσεων σε υφιστάμενα αφορολόγητα όρια, τροποποιήσεων σε υφιστάμενα φορολογικά κλιμάκια και μειώσεων σε φορολογικούς συντελεστές.

Οι παρεμβάσεις θα γίνουν στις κλίμακες υπολογισμού του κύριου και του συμπληρωματικού ΕΝΦΙΑ, στα αφορολόγητα όρια για την απόκτηση πρώτης κατοικίας, καθώς και στα κλιμάκια και στους συντελεστές υπολογισμού των φόρων μεταβίβασης, δωρεών, γονικών παροχών και κληρονομιών.

Όπως αποκαλύπτεται από το -συνταγμένο στην αγγλική γλώσσα- κείμενο του προσχεδίου του κρατικού Προϋπολογισμού του 2020, το οποίο υπεβλήθη στην Ευρωπαϊκή Επιτροπή, η κυβέρνηση σχεδιάζει, αμέσως μετά τη ριζική αναμόρφωση του τρόπου υπολογισμού των αντικειμενικών αξιών, να προχωρήσει στην τροποποίηση όλων των διατάξεων που καθορίζουν το ύψος των φορολογικών επιβαρύνσεων στην απόκτηση και την κατοχή ακινήτων.

Οι αλλαγές που σχεδιάζονται θα αφορούν τόσο τους συντελεστές φορολόγησης όσο και τα αφορολόγητα όρια και τις κλίμακες υπολογισμού των φόρων.

Σύμφωνα με όσα επισημαίνει η πολιτική ηγεσία του υπουργείου Οικονομικών στις σελίδες 19 και 20 του κειμένου του προσχεδίου, οι τροποποιήσεις στο νομοθετικό πλαίσιο προσδιορισμού της φορολογητέας αξίας των ακινήτων θα επιτρέψουν τον καθορισμό δικαιότερων συντελεστών φορολογίας ακινήτων και κατώτατων ορίων επιβολής φόρων (αφορολόγητα όρια).

Αυτό σημαίνει πρακτικά ότι το υπουργείο Οικονομικών, με την ολοκλήρωση της αναμόρφωσης του αντικειμενικού συστήματος προσδιορισμού της φορολογητέας αξίας των ακινήτων, θα προχωρήσει στην τροποποίηση όλων των διατάξεων που καθορίζουν τον τρόπο υπολογισμού των φορολογικών επιβαρύνσεων στην απόκτηση και την κατοχή ακίνητης περιουσίας.

Όπως είναι γνωστό, η ηγεσία του υπουργείου Οικονομικών προωθεί τη ριζική αναδιαμόρφωση του νομοθετικού και του κανονιστικού πλαισίου για τον προσδιορισμό των αντικειμενικών τιμών των ακινήτων, οι οποίες χρησιμοποιούνται ως βάση για τον καθορισμό των φορολογητέων αξιών τους.

Στόχος είναι οι φορολογητέες αξίες των ακινήτων να αποτυπώνουν όσο το δυνατόν περισσότερο τις πραγματικές τιμές της κτηματαγοράς. Σήμερα, σε πολλές περιοχές της χώρας, οι αντικειμενικές αξίες των ακινήτων βρίσκονται σε χαμηλότερα επίπεδα από αυτά στα οποία ανέρχονται οι πραγματικές τιμές τους.

Συνεπώς, το εγχείρημα της εξομοίωσης των αντικειμενικών αξιών με τις πραγματικές τιμές της κτηματαγοράς θα έχει ως συνέπεια οι αντικειμενικές φορολογητέες αξίες των ακινήτων να αυξηθούν σημαντικά σε πολλές περιοχές της χώρας.

Προκειμένου οι αυξήσεις των φορολογητέων αξιών των ακινήτων να μην οδηγήσουν σε υπέρμετρη άνοδο των φορολογικών επιβαρύνσεων που επιβάλλονται στην απόκτηση και την κατοχή ακινήτων σχεδιάζονται παρεμβάσεις εξομάλυνσης σε όλες τις άλλες παραμέτρους υπολογισμού των τελικών φορολογικών επιβαρύνσεων επί των ακινήτων.

Οι παρεμβάσεις αυτές θα έχουν τη μορφή αυξήσεων σε υφιστάμενα αφορολόγητα όρια, τροποποιήσεων σε υφιστάμενα φορολογικά κλιμάκια και μειώσεων σε φορολογικούς συντελεστές.

Ποιοι φόροι επηρεάζονται

Σύμφωνα με πληροφορίες, οι φόροι στους οποίους θα γίνουν αλλαγές στους συντελεστές, στις κλίμακες υπολογισμού και στα όρια απαλλαγής είναι οι εξής:

1. Ο κύριος Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ). Ο φόρος αυτός επιβάλλεται σε όλα τα κτίσματα και στις εδαφικές εκτάσεις που κατέχει κάθε φυσικό πρόσωπο με βάση συντελεστές βασικού φόρου ανά τ.μ., κλιμακούμενους ανάλογα με το ύψος των αντικειμενικών τιμών ζώνης ανά τ.μ. που ισχύουν στις περιοχές όπου βρίσκονται τα φορολογούμενα ακίνητα.

2. Ο συμπληρωματικός Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ). Ο φόρος αυτός επιβάλλεται στο άθροισμα των αντικειμενικών φορολογητέων αξιών όλων των κτισμάτων και των εδαφικών εκτάσεων εντός σχεδίων πόλεων ή οικισμών που κατέχει κάθε φυσικό πρόσωπο, εφόσον το άθροισμα αυτό υπερβαίνει τις 250.000 ευρώ.

Ο υπολογισμός του φόρου γίνεται κλιμακωτά, με συντελεστές από 0,15% έως 1,15%, ανάλογα με το ύψος στο οποίο ανέρχεται το άθροισμα των φορολογητέων αξιών των κτισμάτων και των εδαφικών εκτάσεων εντός σχεδίων πόλεων ή οικισμών τα οποία κατέχει ο φορολογούμενος.

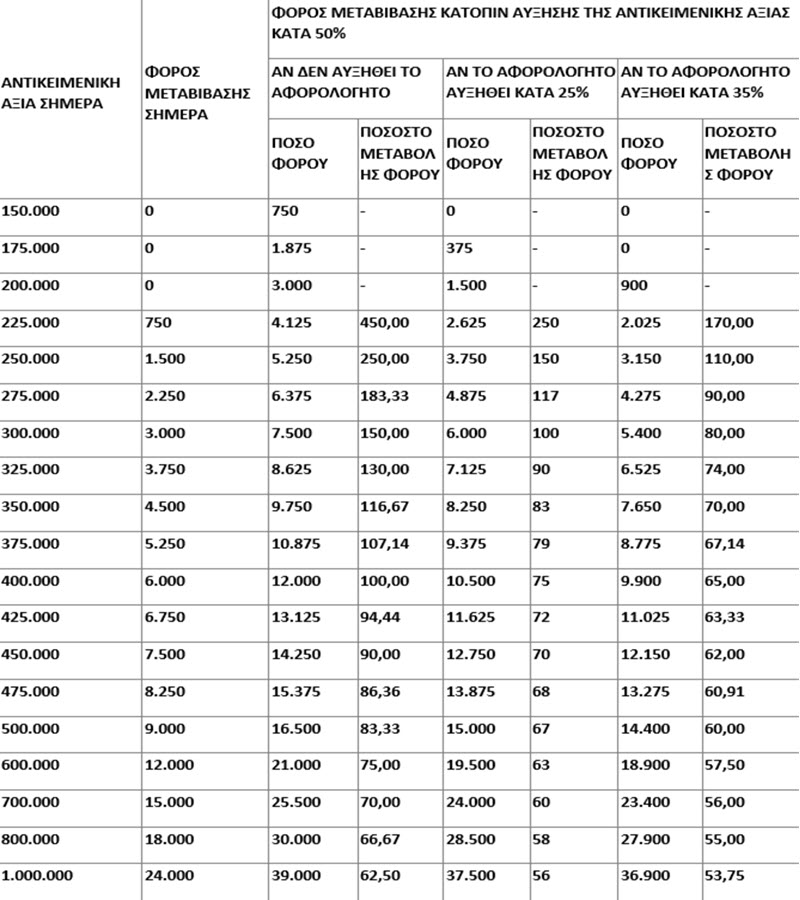

3. Ο Φόρος Μεταβίβασης Ακινήτων (ΦΜΑ). Ο φόρος μεταβίβασης υπολογίζεται με 3% επί της αντικειμενικής αξίας κάθε πωλούμενου ακινήτου και επιβαρύνει τον αγοραστή. Από τον φόρο αυτόν απαλλάσσεται η αγορά πρώτης κατοικίας αντικειμενικής αξίας:

- έως 200.000 ευρώ, εφόσον πραγματοποιείται από άγαμο,

- έως 250.000 ευρώ, εφόσον πραγματοποιείται από έγγαμους ή συνάψαντες σύμφωνο συμβίωσης, που δεν βαρύνονται με τέκνα.

Για κάθε εξαρτώμενο τέκνο μέχρι τα δύο, τα παραπάνω όρια απαλλαγής προσαυξάνονται κατά 25.000 ευρώ. Για κάθε επιπλέον τέκνο πέραν του δευτέρου, τα όρια προσαυξάνονται περαιτέρω κατά 30.000 ευρώ.

4. Ο φόρος δωρεάς ακινήτων. Ο φόρος αυτός υπολογίζεται με αφορολόγητο όριο 150.000 ευρώ και συντελεστές 1%-10% για δωρεές προς συζύγους ή εγγόνια, με αφορολόγητο όριο 30.000 ευρώ και συντελεστές 5%-20% για δωρεές προς λοιπούς συγγενείς δευτέρου βαθμού και με αφορολόγητο όριο 6.000 ευρώ και συντελεστές 20% έως 40% για δωρεές προς λοιπούς συγγενείς και μη συγγενείς. Σε περίπτωση δωρεάς πρώτης κατοικίας ισχύει επιπλέον αφορολόγητο όριο:

- 200.000 ευρώ για άγαμο,

- 250.000 ευρώ για έγγαμους ή συνάψαντες σύμφωνο συμβίωσης, που δεν βαρύνονται με τέκνα. Για κάθε εξαρτώμενο τέκνο μέχρι τα δύο, τα παραπάνω όρια απαλλαγής προσαυξάνονται κατά 25.000 ευρώ. Για κάθε επιπλέον τέκνο πέραν του δευτέρου, τα όρια προσαυξάνονται περαιτέρω κατά 30.000 ευρώ.

5. Ο φόρος γονικής παροχής ακινήτων. Ο φόρος αυτός υπολογίζεται με αφορολόγητο όριο 150.000 ευρώ και συντελεστές 1%-10%. Σε περίπτωση γονικής παροχής πρώτης κατοικίας ισχύει επιπλέον αφορολόγητο όριο:

- 200.000 ευρώ για άγαμο,

- 250.000 ευρώ για έγγαμους ή συνάψαντες σύμφωνο συμβίωσης που δεν βαρύνονται με τέκνα.

Για κάθε εξαρτώμενο τέκνο μέχρι τα δύο, τα παραπάνω όρια απαλλαγής προσαυξάνονται κατά 25.000 ευρώ. Για κάθε επιπλέον τέκνο πέραν του δευτέρου, τα όρια προσαυξάνονται περαιτέρω κατά 30.000 ευρώ.

- Ο φόρος κληρονομιάς ακινήτων. Ο φόρος αυτός υπολογίζεται με αφορολόγητα όρια και συντελεστές όμοια με του φόρου δωρεάς.

Οι αλλαγές στις κλίμακες για υπολογισμό του ΕΝΦΙΑ

Σύμφωνα με πληροφορίες, οι αλλαγές που εξετάζονται από το υπουργείο Οικονομικών είναι οι εξής:

α) Οι κλίμακες των συντελεστών υπολογισμού του κύριου ΕΝΦΙΑ θα αναμορφωθούν. Συγκεκριμένα, θα διευρυνθούν τα χαμηλά κλιμάκια, στα οποία αντιστοιχούν οι πιο μικροί συντελεστές υπολογισμού του φόρου, με βάση τα οποία φορολογείται η συντριπτική πλειονότητα των ιδιοκτητών που κατέχουν ακίνητα σε περιοχές με χαμηλές αντικειμενικές τιμές ζώνης.

Στόχος είναι οι αυξήσεις των αντικειμενικών τιμών να μην οδηγήσουν σε μετάβαση των ακινήτων πολλών φορολογουμένων από τα χαμηλά σε πιο υψηλά κλιμάκια, όπου εφαρμόζονται πολύ μεγαλύτεροι συντελεστές φόρου: π.χ., σήμερα, για όσα κτίσματα βρίσκονται σε περιοχές όπου οι αντικειμενικές τιμές ζώνης ανέρχονται μεταξύ 751-1.050 ευρώ ανά τ.μ., ισχύει συντελεστής κύριου ΕΝΦΙΑ 2,9 ευρώ ανά τ.μ., ενώ για όσα κτίσματα βρίσκονται σε περιοχές με τιμές ζώνης από 1.051-1.500 ευρώ ανά τ.μ. εφαρμόζεται συντελεστής κύριου ΕΝΦΙΑ 3,7 ευρώ ανά τ.μ.

Προκειμένου να αποφευχθεί η απότομη αύξηση του συντελεστή υπολογισμού του ΕΝΦΙΑ από τα 2,9 στα 3,7 ευρώ ανά τ.μ. σε όσες περιοχές οι τιμές ζώνης αυξηθούν πάνω από το όριο των 1.050 ευρώ ανά τ.μ., εξετάζεται η αύξηση του ορίου των 1.050 ευρώ μέχρι το οποίο ισχύει ο συντελεστής 2,9 ευρώ ανά τ.μ. στα επίπεδα των 1.100 ή ακόμη και των 1.150 ευρώ.

β) Το αφορολόγητο όριο των 250.000 ευρώ, το οποίο ισχύει στον συμπληρωματικό ΕΝΦΙΑ, σχεδιάζεται να αυξηθεί τουλάχιστον κατά 50.000 ευρώ. Στόχος είναι χιλιάδες ιδιοκτήτες ακινήτων να μη χάσουν, εξαιτίας των αυξήσεων των αντικειμενικών αξιών, την πλήρη απαλλαγή από τον συμπληρωματικό ΕΝΦΙΑ.

Δηλαδή, όσοι ιδιοκτήτες ακινήτων κατέχουν κτίσματα και εντός σχεδίων πόλεων ή οικισμών εδαφικές εκτάσεις συνολικής αντικειμενικής αξίας λίγο κάτω από το ισχύον σήμερα αφορολόγητο όριο των 250.000 ευρώ να μην υποχρεωθούν για πρώτη φορά να καταβάλουν συμπληρωματικό ΕΝΦΙΑ λόγω αύξησης της συνολικής αντικειμενικής αξίας των ακινήτων τους πάνω από το όριο των 250.000 ευρώ.

γ) Πέραν της αύξησης του αφορολογήτου, μελετάται το ενδεχόμενο να επέλθουν τροποποιήσεις και στα κλιμάκια ή ακόμη και να επιβληθούν μειώσεις στους συντελεστές υπολογισμού του συμπληρωματικού ΕΝΦΙΑ, ώστε όσοι ιδιοκτήτες επιβαρύνονται ήδη με αυτόν να μην υποχρεωθούν να τον πληρώσουν σημαντικά αυξημένο εξαιτίας της ανόδου των αντικειμενικών αξιών.

δ) Τα όρια αξίας μέχρι τα οποία ισχύουν απαλλαγές από τους φόρους μεταβίβασης, δωρεάς, γονικής παροχής και κληρονομιάς θα επανεξεταστούν και θα επανακαθοριστούν, με βασικό σκοπό να αποτραπούν η περικοπή ή ακόμα και η πλήρης απώλεια των φοροαπαλλαγών για όσους φορολογουμένους αποκτήσουν πρώτη κατοικία μετά την αναπροσαρμογή των αντικειμενικών αξιών.

Το χρονοδιάγραμμα για την εφαρμογή των νέων μέτρων

Την πρόθεση της κυβέρνησης να προχωρήσει σε μείωση των συντελεστών και στη φορολογία ακινήτων από το 2020 επιβεβαίωσε αξιωματούχος του υπουργείου Οικονομικών, συνδέοντας τη μείωση αυτή με τις επιπτώσεις που θα έχουν στο ύψος των φορολογητέων αξιών των ακινήτων η επικείμενη αναπροσαρμογή των αντικειμενικών τιμών και η ταυτόχρονη επέκτασή τους σε περιοχές όπου σήμερα εξαιρούνται. Αναλυτικότερα, σύμφωνα με όσα ανέφερε ο κυβερνητικός αξιωματούχος:

1) Έως τον Μάιο του 2020 θα έχει ολοκληρωθεί η διαδικασία αναδιαμόρφωσης του συστήματος των αντικειμενικών τιμών, η οποία περιλαμβάνει:

α) την αναπροσαρμογή των τιμών ζώνης ανά τ.μ. και των συντελεστών αυξομείωσης των τιμών ζώνης, ώστε να προκύπτουν φορολογητέες αξίες ακινήτων κοντά στα επίπεδα των πραγματικών τιμών της κτηματαγοράς,

β) την επέκταση του συστήματος των τιμών ζώνης σε περιοχές που σήμερα εξαιρούνται.

2) Μετά την ολοκλήρωση της διαδικασίας αναδιαμόρφωσης του συστήματος των αντικειμενικών τιμών και ανάλογα με το μέγεθος των μεταβολών που θα σημειωθούν στις φορολογητέες αξίες των ακινήτων, θα ακολουθήσουν τροποποιήσεις στις βασικές παραμέτρους υπολογισμού των φόρων που επιβάλλονται στην απόκτηση και την κατοχή ακινήτων. Δηλαδή, θα γίνουν παρεμβάσεις στις φορολογικές κλίμακες, με βάση τις οποίες προσδιορίζονται ο κύριος ΕΝΦΙΑ, ο συμπληρωματικός ΕΝΦΙΑ και οι λοιποί φόροι κεφαλαίου, δηλαδή οι φόροι μεταβίβασης, δωρεών, γονικών παροχών και κληρονομιών ακινήτων.

Από όσα διευκρίνισε η ίδια κυβερνητική πηγή προκύπτει ουσιαστικά ότι οι παρεμβάσεις στις ισχύουσες διατάξεις για τη φορολογία ακινήτων θα έχουν ως στόχους:

α) την αποτροπή πρόσθετων φορολογικών επιβαρύνσεων σε όσες περιοχές της χώρας οι αλλαγές στο σύστημα των αντικειμενικών τιμών θα οδηγήσουν σε μεγάλη αύξηση των φορολογητέων αξιών των ακινήτων,

β) τη μείωση των επιβαρύνσεων σε όσες περιοχές θα προκύψουν μικρές αυξήσεις, μηδενικές μεταβολές ή μειώσεις φορολογητέων αξιών.

Σε κάθε περίπτωση, οι παρεμβάσεις που θα γίνουν στη φορολογία ακινήτων θα θέτουν ως προτεραιότητα τη μη μεταβολή ή ακόμα και τη μείωση των επιβαρύνσεων για τα χαμηλά και τα μεσαία εισοδηματικά στρώματα.